روزنوشته های دفتر اسناد رسمی 246شیراز

شیراز :میدان دفاع مقدس ابتدای سبیویه نبش اولین کوچه سمت راست روبروی خیابان شیشه گری تلفن07137364232روزنوشته های دفتر اسناد رسمی 246شیراز

شیراز :میدان دفاع مقدس ابتدای سبیویه نبش اولین کوچه سمت راست روبروی خیابان شیشه گری تلفن07137364232درباره من

دراین وبلاگ برآنیم تا نقطه نظرات و دیدگاههای خود را بعنوان عضو کوچکی از خانواده بزرگ حقوق دانان ارائه دهیم .بدیهی است در صورت ارائه نظرات بهتر می توانیم تبادل افکار کنیم

ادامه...

دراین وبلاگ برآنیم تا نقطه نظرات و دیدگاههای خود را بعنوان عضو کوچکی از خانواده بزرگ حقوق دانان ارائه دهیم .بدیهی است در صورت ارائه نظرات بهتر می توانیم تبادل افکار کنیم

ادامه...

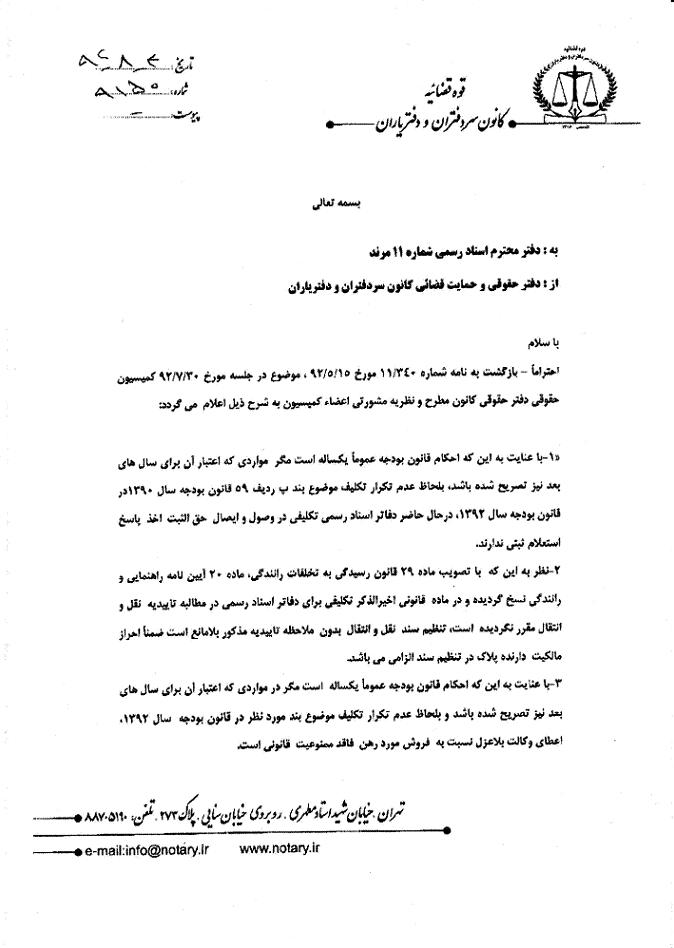

نظریه مشورتی شماره 9150-1392/08/04 کمیسیون حقوقی کانون سردفتران کشور

ریاست محترم کانون سردفتران و دفتریاران کشور

با سلام و تحیت

احتراماً نظر به اینکه نسبت به موضوعات و سوالات مطروحه ذیل الذکر بین دفاتر اسناد رسمی سراسر کشور اختلاف نظر فاحشی وجود دارد خواهشمند است دستور فرمایید به منظور ارشاد دفاتر اسناد رسمی مراتب در کمیسیون حقوقی کانون سردفتران مطرح عنداللزوم به منظور ایجاد وحدت رویه در راستای ماده 66 قانون دفاتر اسناد رسمی اقدام مقتضی معمول گردد:

سوال اول : نظر به اینکه مطابق بند پ ردیف 59 قانون بودجه سال 1390 کشور به سازمان ثبت اسناد و املاک کشور اجازه داده شده بود که برای پاسخ استعلام املاک ثبت شده و نیز برای استعلام اشخاص حقوقی از طریق بانک شناسه ملی اشخاص حقوقی مبلغ 80000 ریال دریافت نموده و حاصل درآمد را به حساب درآمد عمومی کشور واریز نماید که حکم مقرر قانونی فوق الذکر از مورخ 27/02/1390 در دفاتر اسناد رسمی اجرا گردید واز طرف دیگر مطابق ردیف 136 قانون بودجه یاد شده احکام قانون بودجه سال 1390 صرفا در سال فوق الذکر قابل اجرا بوده است علی هذا خواهشمند است با بررسی مراتب اعلام فرمایید آیا در حال حاضر اخذ مبالغ یاد شده توسط دفاتر اسناد رسمی وجاهت قانونی دارد یا خیر؟

سوال دوم : نظر به اینکه با تصویب ماده 29 قانون جدید راهنمایی و رانندگی مصوب 1390 و آیین نامه اجرائی آن مصوب 1391 ، مهلت دو ماهه و نیز گواهی کتبی ( تایید یه نقل و انتقال خودروها ) موضوع ماده 20 قانون راهنمایی و رانندگی سال 1384 حذف گردیده است و مطابق ماده 4 آیین نامه اجرائی ماده 29 ؛ دفاتر اسناد رسمی صرفا ؛ از تنظیم سند قبل از تعویض پلاک منع گردیده اند و این در حالی است که احراز مراتب تعویض پلاک ( که به نوعی در قوانین جدید بطور ضمنی به عهده دفاتر اسناد رسمی گذاشته است ) با ارائه برگ سبز ( شناسنامه مالکیت خودرو) نیز امکان پذیر است خواهشمند است با امعان نظر به تسهیل تنظیم اسناد خودروها ، با بررسی مراتب فوق اعلام فرمایید آیا با تصویب قوانین جدید راهنمایی و رانندگی ؛ برای دفاتر اسناد رسمی الزامی به اخذ برگ تاییدیه نقل و انتقال خودروها وجود دارد یا با احراز امر تعویض پلاک از طریق برگ سبز ، تنظیم سند امکان پذیر می باشد ؟

سوال سوم: نظر به اینکه با اتمام سال 1391 و انقضاء مدت اعتبار بند 8 الحاقی 27 لایحه بودجه سال 1391که دریافت وکالت بلاعزل از تسهیلات گیرندگان بانک ها را ممنوع اعلام کرده بود برخی از دفاتر اسناد رسمی مجدداً اقدام به تنظیم وکالت فروش بلاعزل فی مابین تسهیلات گیرندگان و بانک ها می نمایند و این در حالی است که تنها مستند بانک ها در این مورد که ماده 777 قانون مدنی می باشد به اعتقاد اکثریت حقوقدانان برجسته کشور با تصویب مواد 34 اصلاحی و 39 قانون ثبت نسخ ضمنی شده است ( دکتر جعفر لنگرودی کتاب رهن و صلح صفحه 84 و دکتر سید حسین صفائی کتاب حقوق مدنی جلد 2 صفحه 445 و دکتر ناصر کاتوزیان کتاب عقود معین جلد چهارم صفحه 528 شماره 341) و از طرف دیگر سازمان ثبت اسناد و املاک کشور هم در آخر بخشنامه خود نظر به عدم اعتبار ماده 777 قانون مدنی و عدم امکان تنظیم وکالت های فروش برای بانک ها در چنین مواردی برابر بخشنامه شماره 162898/89-15/09/1389 در پاسخ به نامه اداره کل ثبت اسناد و املاک استان یزد داده و تنظیم سند به استناد چنین وکالت هایی را نیز صراحتاً تخلف انتظامی محسوب نموده است که کپی بخشنامه مذبور به پیوست به حضور ایفاد می گردد خواهشمند اعلام فرمایید اولاً آیا با وجود اتمام مدت قانون بودجه سال 91 امکان تنظیم چنین وکالت هایی وجود دارد؟ ثانیاً نظر به ضعف قدرت تقنین قانونگذار در تصویب قانون بودجه سال 1391 که بیش از پیش موجب تشتت آراء و نظرات گردید (که بنظر می رسد تعبیر وکالت فروش به وکالت بلاعزل در قانون بودجه سال 91 از باب مسامحه و غلبه بوده چرا که در عرف معاملاتی مردم غالبا به وکالت فروش وکالت بلاعزل گفته می شود ) آیا آنچه که مطابق قوانین موضوعه کنونی منع گردیده است وکالت فروش می باشد ؟ یا اینکه وکالت بلاعزلی که ناظر به فروش مورد وثیقه نباشد ؟ ثالثاً : آیا در شمول این ممنوعیت بین بانک ها و موسسات مالی و اعتباری با صندوق های قرض الحسنه تفاوتی وجود دارد ؟

سوال چهارم: نظر به اینکه به تبع برخی از شهرداری های کشور دفاتر اسناد رسمی در تنظیم اسناد تاکسی ها و موتورسیکلت ها گواهی واریز عوارض سالیانه شهرداری مطالبه میکنند و این در حالی است اولاً : مطابق شق الف بند 51 و بند92 ماده یک آیین نامه منسوخه راهنمایی و رانندگی مصوب 1384 به موتور سیکلتها سواری اطلاق نمیشود ثانیاً: نظر به مصادیق خودروهای مشمول عوارض در ماده 43 قانون مالیات بر ارزش افزوده صرفا خودروهای با کاربری شخصی مشمول عوارض شهرداری بوده و خودروهای با کاربری عمومی از قبیل وانت های تک کابین و مینی بوس ها و اتوبوس ها و کامیون ها مشمول عوارض نمی باشند ثالثا: در بند ب ماده43 قانون مالیات بر ارزش افزوده عبارت انواع خودروهای سواری و وانت دوکابین. و در بند ج همان ماده عبارت انواع خودروهای سواری و وانت دوکابین به استثناء خودروهای سواری عمومی درونشهری یا برونشهری بکار رفته است که به نظر می رسد علی رغم اینکه در بند ب ماده 43 عبارت « انواع خودروهای سواری » قید شده است این امر دلالت بر قبول انواع کاربری برای خودروهای سواری ( کاربری شخصی و کاربری عمومی ) از طرف قانون گذار و متعاقباً شمول عبارت « خودروهای سواری » مندرج در بند ب ؛ به خودروهای سواری شخصی داشته و خودروهای عمومی نظیر تاکسی ها را شامل نمیشود رابعا: در لیست های ارسالی که سالیانه از طرف وزارت محترم امور اقتصادی و دارایی منتشر میشود در قسمت مربوط به عوارض سالیانه خودروها ذکری از خودرهای تاکسی به عمل نمی آید خواهشمند است اعلام فرمایید ایا دفاتر اسناد رسمی در تنظیم اسناد خودروهای تاکسی اعم از درون شهری و برون شهری و نیز موتور سیکلت ها تکلیفی به اخذ مفاصاحساب عوارض شهرداری دارند یا خیر ؟

صمد احمدلو

سردفتر اسناد رسمی 11 مرند

بسمه تعالی تاریخ: 1392/08/04

دفترخانه اسناد رسمی شماره 11 مرند شماره : 9150

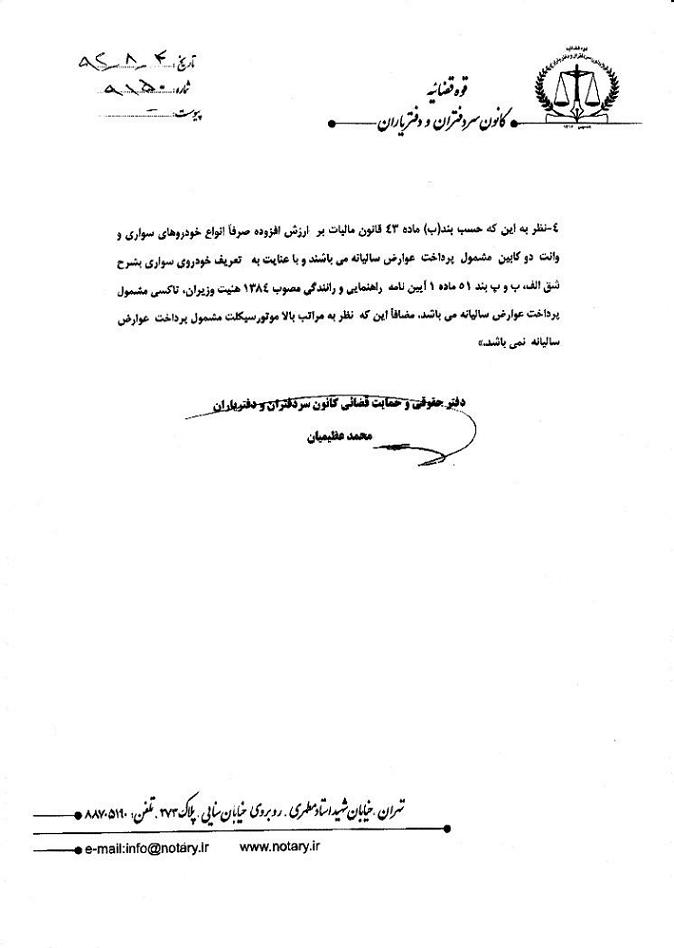

احتراماً در بازگشت به نامه شماره 340/11-15/05/1392 موضوع در جلسه کمیسیون حقوقی دفتر حقوقی کانون مطرح و نظریه مشورتی اعضاء کمیسیون به شرح ذیل اعلام می گردد

الف) با عنایت به اینکه احکام قانون بودجه عموماً یکساله است مگر در مواردی که اعتبار آن برای سال های بعد نیز تصریح شده باشد بلحاظ عدم تکرار تکلیف موضوع بند ب دریف 59 قانون بودجه سال 1390 در قانون بودجه سال 1392 در حال حاضر دفاتر اسناد رسمی تکلیفی در وصول و ایصال حق الثبت اخذ پاسخ استعلام ثبتی ندارند

ب) نظر به اینکه با تصویب ماده 29 قانون رسیدگی به تخلفات رانندگی ، ماده 20 آیین نامه راهنمایی و رانندگی نسخ گردیده است و در ماده قانون اخیر الذکر تکلیفی برای دفاتر اسناد رسمی در مطالبه تاییدیه نقل و انتقال مقرر نگرددیه است تنظیم سند نقل و انتقال بدون ملاحظیه تاییده مذکور بلامانع است ضمناً احراز مالکیت دارنده پلاک در تنظیم سند الزامی می باشد

ج) با عنایت به اینکه احکام قانون بودجه عموماً یکساله است مگر در مواردی که اعتبار آن برای سال های بعد نیز تصریح شده باشد بلحاظ عدم تکرار تکلیف موضوع بند مورد نظر در قانون بودجه سال 1392 اعطای وکالت بلاعزل نسبت به فروش مورد رهن فاقد ممنوعیت قانونی است

د) نظر به اینکه حسب بند ب ماده 43 قانون مالیات بر ارزش افزوده صرفاً اوناع خودروهای سواری و وانت دو کابین مشمول مشمول پرداخت عواض سالیانه میباشند و با عنایت به تعریف خودروی سواری تاکسی بشرح شق الف ، ب و پ بند 51 ماده 1 آیین نامه راهنمایی و رانندگی مصوب 1384 هیات وزیران تاکسی مشمول پرداخت عوراض سالیانه می باشد مضافاً این که نظر به مراتب بالا موتور سیکلت مشمول پرداخت عوارض سالیانه نمی باشد

دفتر حقوقی و حمایت قضائی کانون سردفتران و دفتریاران

محمد عظیمیان

برگرفته از وبلاگ همکارگرامی سردفتر11مرند

برگرفته از وبلاگ همکارگرامی سردفتر11مرند